4.什么情况下权证会停牌

专题:

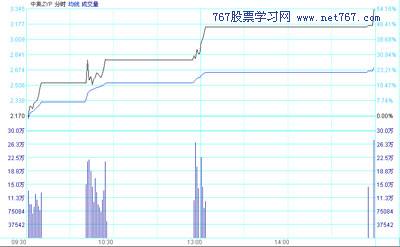

图2.12007年9月25日中集ZYP1被三度停牌的分时走势图权证作为证券衍生产品,其价值主要取决于标的证券的价值,权证价格和其标的证券的价格存在密切的联动关系。因此根据两个交易所的规定:标的证券出现停牌的,权证将相应停牌;并在标的证券恢复交易时,权证同步复牌。此外,交易所还规定,交易所根据市场需要有权单独暂停权证的交易。这种情况通常发生在权证被投机资金“狙击”,权证价格及走势远远脱离合理范围的时候。

例如,2007年9月25日,深交所就根据《深圳证券交易所交易规则》和《深圳证券交易所权证管理暂行办法》有关规定,对中集ZYP1、五粮YGP1和华菱JTP1实施临时停牌,其中中集ZYP1更是在一天内被三度停牌(见图2.1)。这种针对恶意炒作权证的临时措施,主要是为了抑制恶性投机,使交易逐步回归理性,有利于保护中小投资者的权益。这种临时停牌往往带有警示的意味,权证如果由于过度投机而被停牌,其流动性以及可以“T+0”随时套现离场的功能就会受到阻碍。如果这时权证已经非常接近最后交易日,就应加倍警惕。因此,如果投资者持有这类权证,还应多一个心眼,提防被随时停牌,以免被打乱部署。当发现权证被过分炒作时,及时回避及主动减仓不失为明智之举。

图2-1 9月25日中集ZYP1被三度停牌的分时走势图

1