5.权证的存续期及几个重要日期

专题:

权证是有存续期限的投资品种,在权证的有限生命周期中,有几个重要日期需要投资者格外关注。通常投资者可以通过权证发行说明书、上市公告书以及权证发行人发布的提示性公告等途径及时了解。

(1)上市日和到期日。权证的上市日就是权证在交易所挂牌上市交易的日期,一般来说,就是权证条款中权证存续期开始之日。到期日则是存续期的最后一天。

(2)行权日。顾名思义,行权日是指权证的持有者可以按照权证条款向发行人行使相关权利的日期,通常有欧式、美式和百慕大式等。对于欧式权证来说,权证持有者只有在权证的到期日才能行权,所以权证的行权日等同于到期日。美式权证是允许投资者在权证存续期内任何交易日都可以行权,比如已经退市的美式权证机场JTP1,从上市满3个月后的首个交易日至权证到期日为止的任何一个交易日都可以行权。百慕大式则介于欧式和美式之间,现在常见的百慕大方式一般是在权证存续期的最后几个交易日行权,比如深发展的两只百慕大式权证深发SFC1 和深发SFC2的行权日期就是存续期的最后30个交易日。

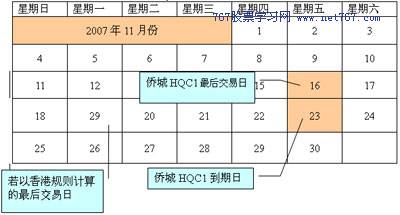

(3)最后交易日。这是一个投资者特别容易混淆而又特别需要关注的日期,权证的最后交易日并不等同于权证的到期日。在现行的权证管理办法中,权证存续期满前5个交易日,权证终止交易,即从权证到期日向前推第5个交易日为权证的最后交易日,过了最后交易日,权证停止交易,权证持有者可以行权但不能交易。以已到期的侨城HQC1为例,侨城HQC1的到期日是2007年11月23日,到期前第5个交易日即11月16日是侨城HQC1的最后交易日,过了11月16日该权证停止交易。对于持有价外权证的投资者而言,如果把最后交易日当作到期日,有时就会误以为还有几天时间可以守一守、搏一搏,结果当然是错过最后卖出的机会。

侨城HQC1最后交易日与到期日

在香港权证市场,目前通常以到期日向前推第4个交易日为最后交易日(即比内地少一天),以到期日向后推第三个交易日为支付日。

1