7.权证交易和行权有哪些费用

专题:

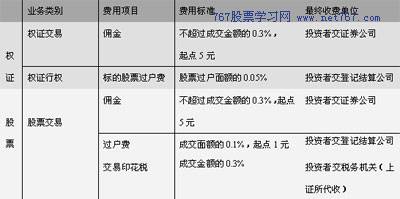

上海和深圳两个交易所对权证交易和行权的费用规定是一致的,表2.2中详细列出了权证交易与股票交易费用的明细对照:

表2.2权证与股票交易费用的比较

资料来源:上海证券交易所网站

从上表可见,权证交易不用征收过户费与印花税,大大节省了交易成本,权证行权的过户费也低于股票交易的过户费。

1

专题:

上海和深圳两个交易所对权证交易和行权的费用规定是一致的,表2.2中详细列出了权证交易与股票交易费用的明细对照: