15.ʵ�ʸܸ�

ר�⣺

��

����Ҫ����Ȩ֤�۸���������ɼ۸�仯�����жȣ�ͨ�����������ֱ��﷽ʽ��һ���ǰ����Խ�����ģ���Ϊ�Գ���ʣ�Delta������һ�����ðٷֱ��������Ϊ��Ч�ܸ˻�ʵ�ʸܸˣ���ʱҲ����Lambda����������ʾ�����ɼ۸�䶯1%ʱ��Ȩ֤���ۼ۸����仯�İٷֱȣ���Ȩ֤�۸���������ɼ۸�ĵ���ϵ���ĸ����ʽ���£�����ʵ�ʸܸˣ��Գ���ʡ��ܸ˱��� = Delta�����֤ȯ�۸�/Ȩ֤�۸�

�����ڵ�7����ָ����������ҪԤ��Ȩ֤��DZ�����������Dz�Ӧ��Ȩ֤�ĸܸ˱��ʣ���Ӧ�ÿ�ʵ�ʸܸˡ����Ͷ������õ��ϸߵĻر��ʣ�������Ч�ܸ���Ϊѡ��Ȩ֤�IJο���

�������磺ij���ɼ۸�10Ԫ���Ϲ�Ȩ֤�۸�2Ԫ��Delta=0.6,��

������Ч�ܸ�=0.6��10/2=3

������������״̬�£�����Ͷ�����ж�����Ҫ����5%,��Ԥ�Ƹ�Ȩ֤�ĺ����Ƿ��ӽ�5%��3��15%���ɼ���������Ƕ�������Ч�ܸ˱���Delta����㡣

������Delta�����Կ�����֪��Ч�ܸ˵�һЩ���ԣ�

������1����Ч�ܸ�Ӧ���ڣ��������û�иܸ˵������ˡ������Ϲ�Ȩ֤�����ȼ��ڣ���Ч�ܸ�ֵ����½����ӽ�����

������2����Ȩ֤�ļ���̶Ȳ��ϼ��������£���Ч�ܸ˻�����������������Ͽ�������

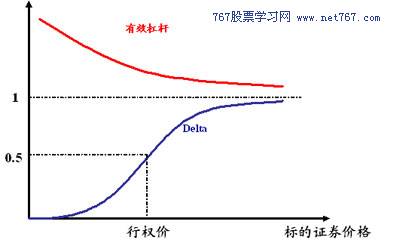

����ͼ3.13�Ϲ�Ȩ֤��ʵ�ʸܸ˱仯ͼ

����

������ͼ3.13��ʾ����Ȼ���Ϲ�Ȩ֤��Deltaֵ���ż���̶ȵļ�����½�����������Ȩ֤�۸�������µ��ٶȱ�Deltaֵ�µ����ٶȸ��죬������Ч�ܸ˻������������һ�������⣬��ȼ����Ȩ֤ͨ�����Լ�ֵ�ϵͣ�����ðٷֱ���������Ȩ֤�۸��С�ı䶯ֵ������ֵ������䶯�İٷֱ�Ҳ�ϴ��߿����Ѿ�ע���Delta��ʵ�ʸܸ˵�������ָ�겻�ǹ̶��ģ�Ҳ�������Եģ������Źɼ۱仯�����ϱ䶯������ʵ�ʸܸ�ֻ�ܷ�ӳ���ɼ���С�����ڡ���ʱ���ڵı仯�������Ȼ��仯�������Եģ���Ͷ����һ��ֻ��Ҫ�˽���α仯�����ƾͿ����ˣ��μ�ͼ3.13����ͨ��������Ȩ�۸������ж���ߣ�����Ȩ�۸���Ϊת�۵㣬�仯�Ŀ��������ı䡣

�������⣬Ͷ����Ӧ��ע�⣬�ϸߵ�ʵ�ʸܸ��ڿ������ɱ���ʱ�����нϸߵĻر������������ˣ���ζ�Ŵ����ϴ����ʧ����ˣ�Ͷ����Ҫͬʱ���ǻر������֮���ƽ�⡣

�����c �������ף�Delta����Ч�ܸ�

��������Ȩ֤���ָ�����ʱ�������ѹ�ע�ص�������ɵ������ϣ���������Ͷ����������ͬʱ�������Ϲ�Ȩ֤����Ͷ������������ʮ���ǧ������Ͷ��������������Ȩ֤��������ֵ�����ĸܸ����á�

�������Ȩ֤�Ѿ������ȼ��ڣ����һ��нϳ�ʱ��ŵ��ڣ���ʱ��ʹ��������1Ԫ��Ȩ֤����0.9Ԫ��Ȩ֤�ĸܸ�ЧӦ�ѷdz����ޡ���ʵ�ϣ�ͨ�����Ȩ֤��Deltaֵ�ߴ�80%���ϣ���ʹ��������Ч�ܸ˵����⣬���ڸܸ�ЧӦ���������ɽ�Ҳ�������һ���棬����Ȩ֤������������Ѿ��½����ϵ�ˮƽ������Ȩ֤������Ҳ���ڻع�һ��������Ȩ֤ע�����Լ���Գ�ijɱ���

�����෴�����Ȩ֤��Delta����20%������ʾȨ֤�Ѿ���ȼ��⣬��Ч�ܸ���Ȼ�ܴ�Ҳ��ζ�ŷ��սϴ���Ҫ�������Լ���Ȩ֤��ʱ��ֵ�µ��Ͽ죬������ɼ۸����һ��ʱ�䣬���������������½�����ô����Ȩ֤���������Ļ���ͺܵ͡�

������ˣ��Ա��߸��˵ľ��飬Deltaֵ��0.3��0.8֮���Ȩ֤���ڽ�Ϊ��ӹ��ѡ�����⣬�������������ͬ���ϳ��ڵ�Ȩ֤��Deltaֵ�Ƚ϶���Ȩ֤��Deltaƽ�ȣ���һ��Ҳֵ�����⡣

1