2.认沽权证的损益图

专题:

同样的,认沽证的损益图类似于看跌期权的损益图,用来刻画当权证到期或被行权时,正股价格与投资损益的关系,如图3.5所示。

图3.5认沽权证到期损益图

其中,X为行权价格,P为认沽权证价格。从损益图可以看出,当正股价格低于行权价格与买入认沽权证的价格之差即打和点X.P时,投资者开始盈利。极端情况下,如果股价跌到0,盈利正好等于X.P。当正股价格高于行权价X时,投资者最大的损失是买入权证的价格P。

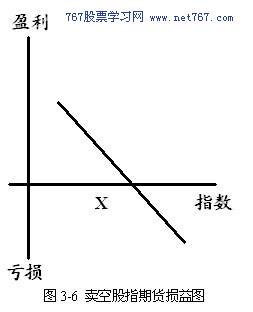

比较卖空股指期货的损益图(见图3.6),同样可以发现,期货交易盈利无限,亏损无限,而投资认沽权证的亏损有限。

以认沽权证南航JTP1(580989)为例。假设投资者在2007年9月21日以当天的收盘价1.691元买入南航JTP1,当天正股南方航空(600029)的收盘价是27.49。南航JTP1的行权价是7.43,所以X=7.43,P=1.691,注意到南航JTP1的行权比例是2∶1,所以其损益图与行权比例为1∶1时的损益图有所不同(见图3.7)。

图3.7南航JTP1到期损益图

从上图可以看出来,以9月21日收盘价买入南航JTP1并持有到期的话,只有南方航空股价在4.048(7.43-1.691/0.5)以下,投资者才可以盈利,而南方航空9月21日的收盘价是27.49,也就是说正股价格需要下跌85%以上,投资者持有行权才可以获利。

比较认购权证损益图和认沽权证损益图可知:理论上认购权证的获利空间是无限的,而认沽权证的获利空间是有限的。

1