海通策略:上涨窗口仍开着 市场上涨逻辑未破坏

过去一周上证综指跌1.36%,创业板指跌0.61%,各大指数周线结束三连阳,收阴线。市场缩量调整让投资者担忧上涨是否已经结束?投资者的担忧集中在两方面:一是政策放松信号不强,市场上涨动力不足,二是很多行业和板块已经上涨,没有新的主线。我们认为市场短期下跌是上涨中的回撤,上涨的整体趋势未变。

1. 市场上涨逻辑未破坏,向上趋势不变

震荡市的波动:政策松时涨,经济好时跌。过去1周市场小幅下跌,让部分投资者担忧6月下旬来上涨的行情是否结束了?我们认为,无需担忧。回顾过去市场每次下跌,无论是熊市大跌还是震荡市的中期下跌,都存在自上而下利空逻辑,15年6月至16年初的3次大跌源于股市去杠杆和汇率贬值,16年4月中-5月底的市场下跌源于经济好政策收。6月下旬以来市场上涨的主逻辑是政策面松、改革推进。我们之前报告分析过,震荡市里,市场短期的波动可概括为:政策松时涨,经济好时跌。回顾年初以来我们观点,1月底2638点时《A股见底了吗?》乐观,4月18日3100点附近《什么时候卖?》转向谨慎,6月下旬《天平倾向多方》、《多头市场》再次明确看多,短期观点变化的核心逻辑就是评判经济与政策的动态变化。当前国内外形势偏弱,国内外政策阶段性偏松格局未变,目前这个上涨逻辑未变破坏。日本央行重申“维持QQE和负利率政策直到达到2%的通胀目标,必要时增加刺激措施”,具体的货币政策需等待28-29日召开的政策会议,欧央行表示未来仍将维持购债计划至实现通胀目标,QE项目将至少维持至2017年3月,同样延续宽松状态。

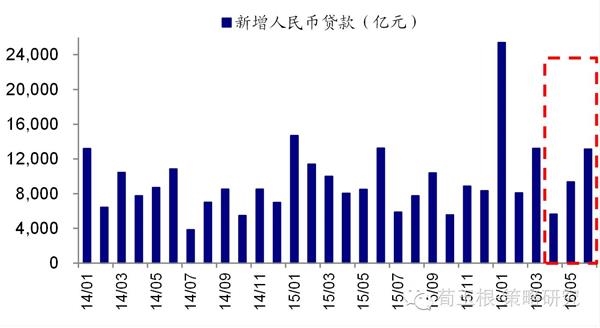

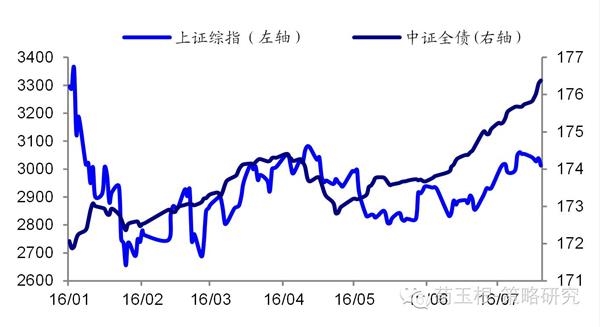

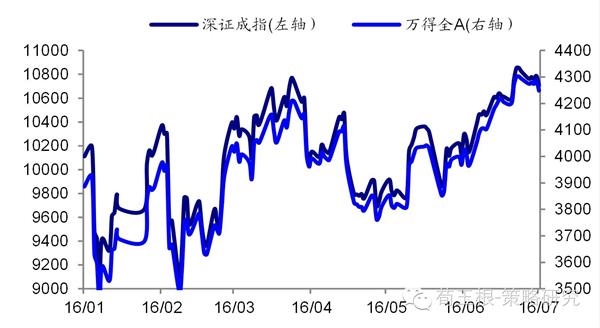

偏松的政策信号仍在,市场仍在上涨趋势中。5月以来各项经济指标再次回落,固定资产投资增速降至9%,CPI也再次回落至1.9%,疲弱的经济数据预示政策将阶段性偏松,今年宏观调控是“区间调控、定性调控、相机调控”。继1月信贷信贷2.5万亿之后,6月信贷再次放量至1.38万亿,央行7月18日-7月22日通过公开市场净投放2653亿元,7月18日李克强总理主持召开各省(区、市)政府负责人促进社会投资健康发展工作会议,这些都是信号。此外,我们可以根据债券市场跟踪政策预期,今年以来股市和债市联动性更强,债市领先股市,而非跷跷板,说明对股债而言,流动性和政策环境是更主要的影响变量,而非基本面。观察中证全债指数和上证综指,债市1月先于股市上涨,4月先于股市下跌,5月再次上涨,又领先于股市。当前债市上涨趋势未变,中证全债指数已经创年内新高,10年期国债收益率创年内新低,股指中只有深圳成指、万得全A指数创了年内新高,对流动性和货币政策更敏感的债市上涨趋势未变,股市更无需担忧。

2. 短期回撤是消化获利,新热点孕育中

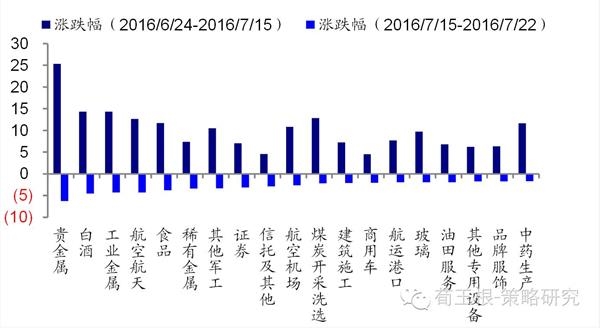

短期下跌较多的行业前三周涨幅居前,是典型的消化获利。6月24日英国脱欧公投之后,至7月13日上证指数快速上涨5.8%,期间黄金、白酒、军工、食品、煤炭等板块领涨。7月14日以来的市场回调中,同样是这些前期涨幅较大的行业回调幅度较多,其中贵金属板块回调6.2%,白酒板块回调4.5%,食品板块回调3.8%,反映这轮市场挑战属于上涨过程中的获利回吐导致的回撤,而并非是开启新一轮下跌。至于市场上涨的新主线和热点也无需担忧。回顾15年9-12月行情,9月中-10月底热点集中在新能源汽车、网络安全等,10月底11月初市场走势乏力,投资者怀疑反弹结束,结果11月初券商带领指数大涨,并伴随出现虚拟现实、IP等新热点。

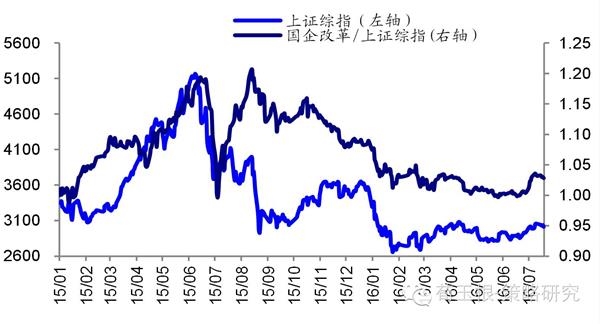

市场新热点正在孕育中。首先,国企改革主题升温中。6月下旬以来,国企改革加速推进,继7月14日第二批央企试点名单公布之后,7月18日上海市国资委召开三季度工作会议,要求以国资布局结构调整为抓手,以创新资本运作为突破,以管好资本服务企业为核心,努力掀起新一轮国资国企改革新高潮。《国改主题是看涨期权:资产注入+壳价值-20160623》中我们就不断提示,国企改革步入加速推进期,该主题将升温,上述政策的推进已经在不断激发投资热情。7月11日汇添富基金公司公开发行中证上海国企ETF,跟踪中证上海国企指数,样本股是上海市66家国企,22日已经完成募集,这将成为资金面的直接催化。其次,中报期绩优股的投资热情开始高企。7月14日市场回调以来,代表高股息率股的上证红利指数仅小幅下跌0.7%,相对于上证指数跌幅1.6%,沪深300跌幅1.8%,有明显相对收益,《中报季来临,布局高送转-20160721》中我们分析梳理了高送转组合。最后,价值搭台后,要重视成长唱戏。借鉴15年11月前后两段行情,唱戏的成长品种不同。15年9月中-11月初领涨的成长是互联网金融、网络安全、新能源汽车链等,11月后领涨的成长是芯片国产化、IP、虚拟现实等。前期涨幅小,有中期逻辑、短期催化剂的成长股,在蓄势待发中。

3. 应对策略:保持积极

上涨窗口仍开着,保持积极。6-12个月的中期,维持中性判断,上证综指从5178点跌至2638点,单边下跌的熊市已经过去,股市进入震荡市。短期7-8月,维持《天平倾向多方-20160626》、《多头市场-20160703》、《势已起,勿怀疑-20160710》的乐观判断,本轮上涨源于国内外政策再次步入阶段性偏松期、国企改革推进。近期市场回调,前期涨幅高的行业跌幅领先,显示这是正常的获利回吐。债市不断上涨,创年内新高,说明偏松的政策逻辑未被破坏,市场上涨窗口仍开着。未来需跟踪的变量是,经济数据是否明显好转、通胀数据是否明显上升、海外政策环境是否从紧,如果出现这些变化需警惕国内政策环境因此变紧,此外如出现地缘政治等突发因素,则对市场不利。

哑铃结构:左手业绩为王、右手弹性品种和国改主题。中期而言,仍是震荡市的大格局,业绩为王,且7-8月是中报公布期,业绩稳定增长类股仍是底仓品种,关注高送转类股。《中报季来临,布局高送转-20160721》中,我们筛选高送转潜力组合如光迅科技、天神娱乐、金轮股份、凯龙股份、坚朗五金、新宙邦、科恒股份、溢多利、星宇股份、柳州医药。此外,阶段性的弹性品种,如券商、军工、新的成长方向。新的成长方向从前期表现落后、行业景气向上、有催化剂角度选,如IT国产化信息安全(网络安全法落地)、教育(民促法推进)、核电(三代项目审批),详见《价值搭台后,谁来唱戏?-20160719》、《略微加仓,结构微调――基金中报点评-20160722》。主题重视国企改革,尤其是上海国企改革。6月下旬以来,从习李讲话到央企试点名单公布,国企改革加速推进。上海市国资委召开三季度工作会议,提出努力掀起新一轮国资国企改革新高潮。上海国企改革引领地方国企,在国资流动平台推动国资投资运营、混改、员工持股计划、市场化选聘经理人等角度不断推进,相关公司如上海临港、兰生股份、隧道股份、上港集团、强生控股、上工申贝、上汽集团、申达股份、申能股份、氯碱化工、上海梅林等,详见《掘金大上海――风口上的上海国改-20160723》。